![]()

report2020.05.18

■新型コロナウィルスの影響で納税ができない場合

新型コロナウィルスの影響で納税ができない、という事業者向けに、国税が行う税制支援策のひとつに納税猶予の申請があります。(猶予とは、税金の支払時期を延ばすことで、免除されるわけではありません。)

国税庁は、国税局猶予相談センターを新たに設置し、相談に応じています。4月21日の開設後5月12日までの3週間で1万8400件もの相談が寄せられたようです。

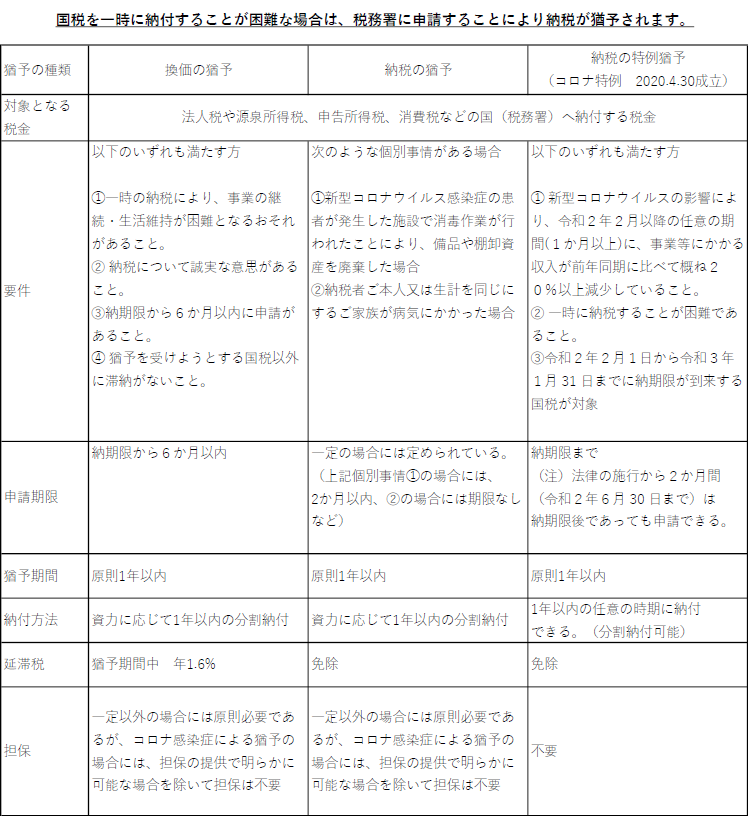

■納税猶予の内容は?

今までも納税を猶予する制度はありましたが、緊急経済対策として、新たな納税猶予の特例制度が4月30日に成立し、追加制定されました。 本日現在、納税者が申請を検討できる納税猶予の内容を表にまとめてみました。

■活用のポイント

納税を猶予するためには、新型コロナウィルスの影響により、売上が20%以上減少していれば”納税の特例猶予”を申請することになります。 新型コロナウィルスの影響によることが必要とされていますが、直接・間接を問わないこととされています。

売上が20%以上の減少や”納税の猶予”の個別事情に該当しない場合には、”換価の猶予”の申請をすることになります。

なお、”国税を一時に納付することが困難な場合”とは、具体的には、納付可能金額(手元資金-当面の資金繰りに必要な額)が納付すべき国税の額に満たないこと、をいいますが、”納税の特例猶予”は、換価の猶予・納税の猶予の場合と比較し、「当面の資金繰りに必要な額」を多く見積もることができます。

つまり納税できるとみられる資金を少なく見積もり、猶予する税額を多く申請することが可能です。 ただし、納税を猶予している期間中は、新たに金融機関からへ借入の申込みがしづらくなることがありますので、事前に検討が必要です。

■参考リンク

国税庁新型コロナウイルス感染症の影響により、国税の納付が難しい方へhttps://www.nta.go.jp/taxes/nozei/nofu_konnan/pdf/0020004-143_01.pdf 国税局猶予相談センターhttps://www.nta.go.jp/taxes/nozei/nofu_konnan/callcenter/index.htm